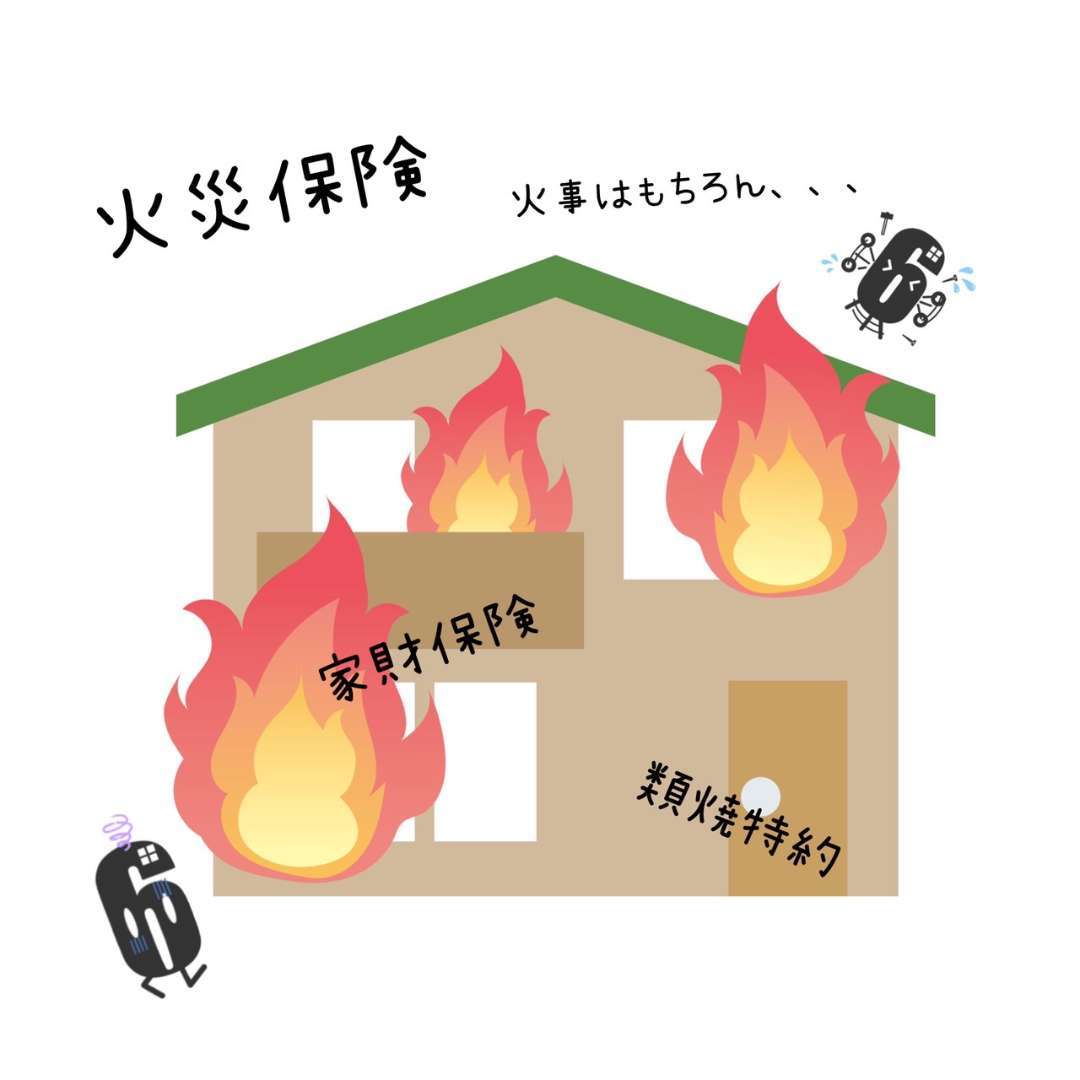

火災保険は火災時のみの保険ではありません🏠

火災時はもちろんですが、風災・水災(大雨・台風)などの自然現象、水ぬれ(水漏れ・雨漏り)のほかにも、

プランによっては盗難や、破損・汚損などの偶発的な事故まで備えられ、弁護士特約や、類焼特約などオプションもたくさんあり総合的な保険となります✨

例えば。。

火災・落雷など・・隣家から延焼した・雷が落ちて延焼してしまった😥

風災・・・台風で屋根の瓦が飛んでしまった・強風で窓が割れちゃった😖

水ぬれ・・水道管が破損して、天井や壁紙が水浸💦

盗難・・・泥棒が入った時に窓を割られた・ドアを壊された🔨

水災・・・豪雨による土砂崩れで家が全壊してしまった😱

破損・汚損・・部屋の模様替えをしていて、ソファで窓を割ってしまった・水道管が凍って破損した🚿

こんなときも、火災保険を使ってなおすことができます。

そして、大事なのが「家財」をつけることです。

家財をつけておくと、さらにこんな時、保険を使えます。

火災・落雷など・・家の近くの電柱に落雷して電化製品が壊れちゃった⚡

風災・・・台風で窓が割れて雨が吹込み、家具・家電が壊れちゃった☔

水ぬれ・・2階から水漏れがして、1階のテレビが壊れた📺

破損・汚損・・子供が遊んでいて、パソコンが割れちゃった💻

★プランによりますが、免責があるので100%の金額ではないこともあります。

住宅にはもう一つ保険があります。

地震保険は国で設定されているため、地域によりどの保険会社で加入しても同じ金額・補償となります。

火災保険に付随しており、単独では入れません。

地震保険の保証は、家を補修するものというよりは、災害時の一時的な生活の保障が目的のため、火災保険の50%がMAXとなりますが、

オプションで100%にできるものがあります。

火災保険も家財も地震保険も、あくまでも保険となりますので、

必ず使うことがくるとは限りませんが、不安を取り除くための1つの手段となります。住宅ローンを組む際には、借入先の銀行さんに入るように指示されます。

入られる際には、保証の内容をいろいろ吟味し、あとで「しまった!」がないようにしたいですね😊

年間の降りる金額に上限はありますが、回数の制限はありません。

火災保険は自動車保険とは違い、使っても保険料があがることはありません。

これって保険使えるかな?と思われたら、

加入されている保険会社に問い合わせてみてください📞

六原建設では、火災保険もお取り扱いしております🙋♀️

保険の内容や、お見積りなどご相談させていただきますので、

お気軽にお問合せ下さい📩

ライフスタイルに合わせた注文住宅は岐阜の六原建設へ